- Введение: зачем нужен учёт майнинга.

- Учётная политика майнера.

- Доходы от майнинга.

- Расходы и налогообложение.

- Как выбрать метод списания.

- Учёт оборудования для майнинга.

- Как принять оборудование на баланс.

- Амортизация и срок полезного использования.

- Пример таблицы для 1С.

- Расходы на майнинг.

- Что включать в расходы.

- Как подтвердить расходы документально.

- Где расходы не учитываются.

- Отражение операций в 1С.

- Шаг 1. Выпуск криптовалюты.

- Шаг 2. Отражение дохода на майнинг.

- Шаг 3. Формирование себестоимости.

- Шаг 4. Продажа криптовалюты.

- Шаг 5. Учёт комиссии и затрат на продажу.

- Шаг 6. Декларации и отчётность.

- Пример проводок и отчётности.

- Итог: что делать майнеру.

Введение: зачем нужен учёт майнинга

Майнинг – это не просто технический процесс, а полноценная предпринимательская деятельность. Любая компания или ИП, которые занимаются добычей криптовалюты, обязаны отражать операции в бухгалтерии. Учёт нужен не только для налоговой. Он помогает самому майнеру: видеть реальную прибыльность процесса; учитывать износ оборудования; планировать окупаемость; легально фиксировать доходы, если криптовалюта продаётся или используется для инвестиций. Главная цель – прозрачность. Если бухгалтерский учёт организован правильно, майнер сможет доказать законность своих доходов и уменьшить налоги за счёт документально подтверждённых расходов. С 2024–2025 гг. российское законодательство легализовало майнинг, введя для него два ключевых правила: обязательную регистрацию для бизнеса и налогообложение дохода с добытой криптовалюты. При этом в регионах с ограничениями майнить можно, но только на собственной электроэнергии. Эта инструкция поможет предпринимателю или бухгалтеру разобраться, как организовать учёт криптовалюты в 1С и вести бухгалтерию майнинга без ошибок.

Учётная политика майнера

Учётная политика – это базовый документ, где фиксируются правила ведения учёта доходов и расходов. Для майнинга важно заранее прописать, Учётная политика определяет, как компания будет считать доходы, расходы и стоимость криптовалюты. Это базовый документ, где фиксируются правила ведения учёта доходов и расходов.

Доходы от майнинга

Доход возникает в момент, когда майнер получает право распоряжаться добытой криптовалютой. Рыночная стоимость на эту дату включается во внереализационные доходы. Если впоследствии криптовалюта реализуется, доход фиксируется по фактической цене продажи, однако она не может быть ниже рыночного курса, уменьшенного на 20 %.

Совет: чтобы подтвердить рыночный курс, зафиксируйте скриншот котировки на ту дату, когда криптовалюта поступила в ваше распоряжение. Это вам понадобится при налоговой проверке.

Расходы и налогообложение

Все затраты, связанные с добычей криптовалюты – от оплаты электроэнергии и аренды до амортизации оборудования и интернета – признаются косвенными и учитываются в расходах того налогового периода, когда они были понесены.

При операциях с криптовалютой НДС не применяется. В декларации их указывают по кодам:

- 1010839 – майнинг крипты.

- 1010840 – реализация крипты.

Совет: чтобы получить вычет по НДС с общехозяйственных расходов, вам необходим раздельный учёт.

Как выбрать метод списания

Для определения стоимости крипты при её продаже применяется один из двух способов:

- ФИФО – (первое поступление – первое списание).

- По стоимости единицы – оценка каждой единицы по фактической цене приобретения.

Закреплённый в учётной политике метод применяется на постоянной основе и изменяется только в случае серьёзных причин. Важно, чтобы он совпадал в бухгалтерском и налоговом учёте – это позволит избежать расхождений при проверках и сверке данных.

Это важно: от выбранного метода напрямую зависят итоговая себестоимость при реализации и сумма налога на прибыль.

Например, при продаже крипты её цена списывается по методу ФИФО. Прибыль от реализации рассчитывается с учётом рыночной стоимости криптовалюты на день, когда майнер воспользоваться ею по своему усмотрению.

Учёт оборудования для майнинга

Оборудование – основа майнинга, который невозможен без вычислительных устройств – ASIC, GPU.

Как принять оборудование на баланс

Майнинговые устройства (ASIC, GPU) принимаются к учёту как основные средства, если они используются более 12 месяцев и стоят дороже лимита, указанного в учётной политике.

Пример проводки:

- Дт 08 Кт 60 (или 76) – приобретено оборудование.

- Дт 01 Кт 08 – введено в эксплуатацию.

В 1С оборудование отражается через документ «Поступление (оборудования)» с привязкой к счету 08. После ввода в эксплуатацию – переносится на 01.

Амортизация и срок полезного использования

Срок полезного использования определяется по реальному времени работы. Линейный или ускоренный метод амортизации используется в налоговом учёте для круглосуточно работающего оборудования.

Для признания в налоговом учёте оборудование должно служить более года и стоить свыше 100 000 руб. Его амортизация относится на затраты по производству крипты.

Важно: Затраты на майнинг (на оборудование и прочее) нужно списывать в том же периоде, когда они возникли. Если майнинг – не основной вид деятельности компании, бухгалтерия обязана вести по нему отдельный учёт.

Пример таблицы для 1С

| Действие | Что сделать | Где отразить в 1C |

| Приобретение оборудования | Отразить поступление по договору | Дт 08 Кт 60 |

| Ввод в эксплуатацию | Составить акт, принять как ОС | Дт 01 Кт 08 |

| Начисление амортизации | Ежемесячно при закрытии месяца | Дт 20.01 Кт 02 |

| Учёт расходов на обслуживание и ремонт | Отразить расходы как текущие | Дт 20.01 Кт 60 |

Совет: если майнинг – не основная деятельность компании, ведите раздельный учёт по отдельному подразделению.

Расходы на майнинг

Правильный учёт расходов позволяет не только снизить налоговую нагрузку, но и показать реальную рентабельность майнинга. Для бухгалтерии важно понимать, какие затраты можно включить в себестоимость, а какие не подлежат учёту.

Что включать в расходы

Затратами считаются все расходы, напрямую связанные с добычей:

- Электроэнергией.

- Арендой помещений, интернетом и прочими расходами.

- Ремонт и обслуживание оборудования.

- Пример проводки:

- Дт 20 – Кт 60 – оплачена электроэнергия.

- Дт 20.01 Кт 70 – начислена зарплата персоналу.

- Дт 20.01 Кт 10 – списаны материалы.

Как подтвердить расходы документально

Чтобы налоговая приняла расходы, нужна следующая документация: договоры с поставщиками, счета-фактуры (если поставщик – плательщик НДС), акты выполненных работ, платёжные поручения. В 1С это отражается через стандартные операции «Поступление услуг и прочих активов».

Совет: вам необходимо хранить документы минимум 4 года – столько длится срок проверки по налогу на прибыль.

Где расходы не учитываются

Если майнинг запрещён на территории субъекта Российской Федерации, такие затраты не включаются в расходы. Также не принимаются налоговой к учёту расходы и траты без соответствующей подтверждающей документации.

Отражение операций в 1С

Теперь рассмотрим пошаговое руководство по отражению майнинга в 1С.

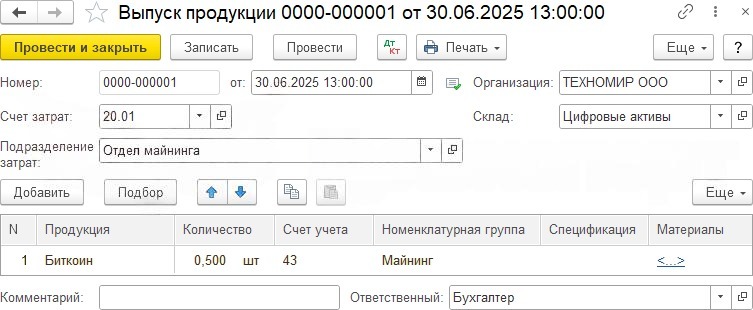

Шаг 1. Выпуск криптовалюты

- Создайте вкладку «Выпуск продукции» (раздел «Производство»).

- Укажите счёт затрат – 20.01.

- Склад – цифровые активы.

- Количество – объём намайненной крипты.

- В области таблицы добавьте позицию «Биткоин» (или другую валюту) как номенклатуру – «Продукция».

- Установите ставку «Без НДС» и код льготы.

- Проведите документ.

Проводка: В нашем случае выпуск криптовалюты по себестоимости отражается проводкой Дт 43 Кт 20.

Рис. 1. Пример в 1С «Выпуск продукции»

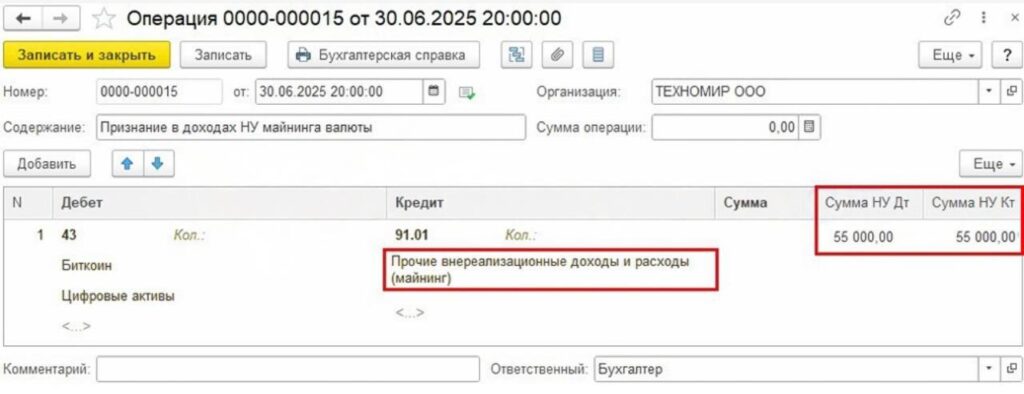

Шаг 2. Отражение дохода от майнинга

На дату, когда появляется право распоряжаться криптовалютой, создайте операцию вручную.

Проводка: Дт 43 Кт 91.01 – отражена рыночная цена добытой крипты.

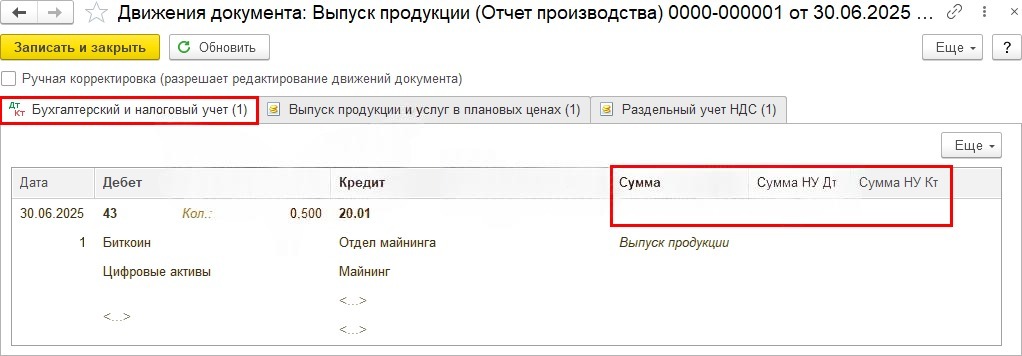

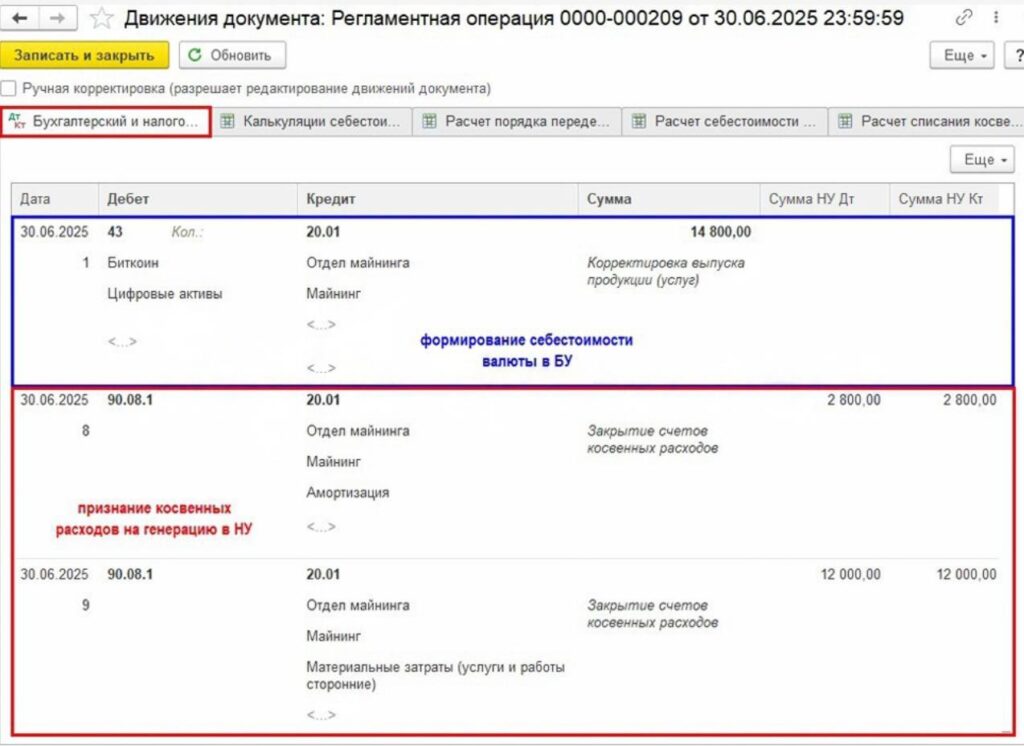

Шаг 3. Формирование себестоимости

Когда выполняется закрытие текущего периода программа автоматически формирует себестоимость:

- В бухучёте – отражается итоговая себестоимость цифровых активов.

- В налоговом учёте – затраты списываются как косвенные.

Рис. 2. Пример «Продукция по фактической себестоимости»

Рис. 3. Пример документа «Прочие внереализационные доходы (расходы)»

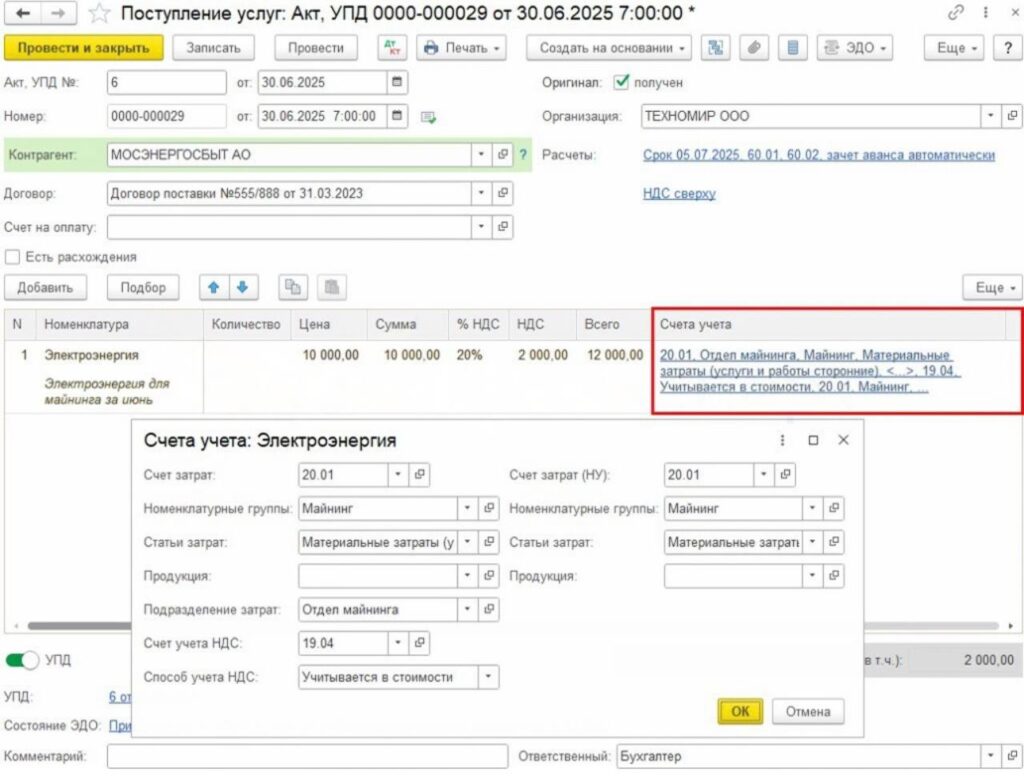

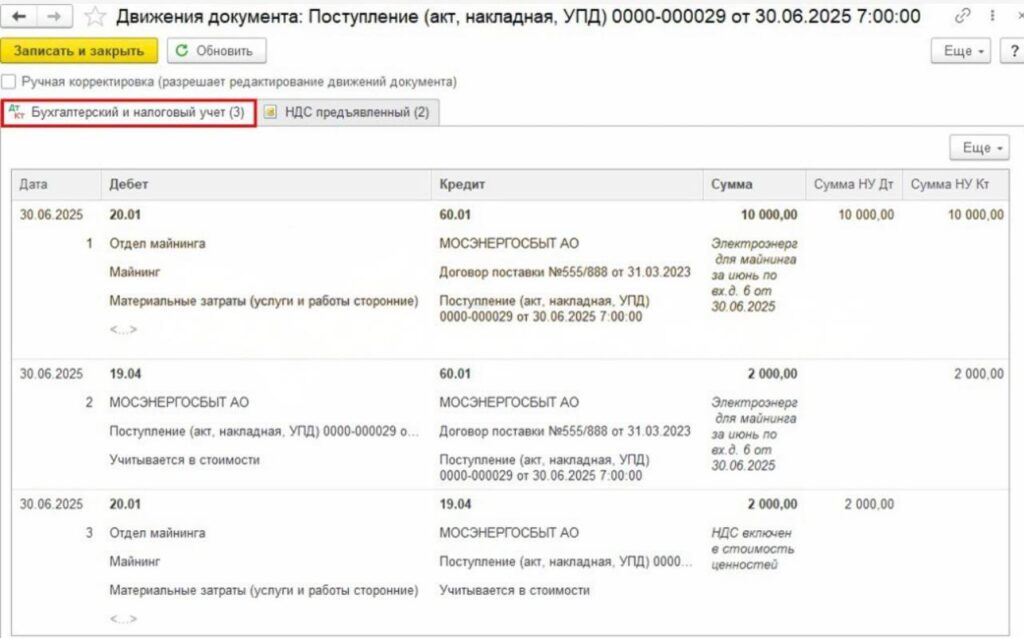

Если отражаете расходы на электричество или амортизацию, используйте ту же аналитику, что применялась при учёте производства криптовалюты.

Рис. 4. Пример расходов в 1 C «Электроэнергия»

Рис. 5. Пример в 1 C «Амортизация»

Рис. 6. Пример в 1 C «Закрытие месяца»

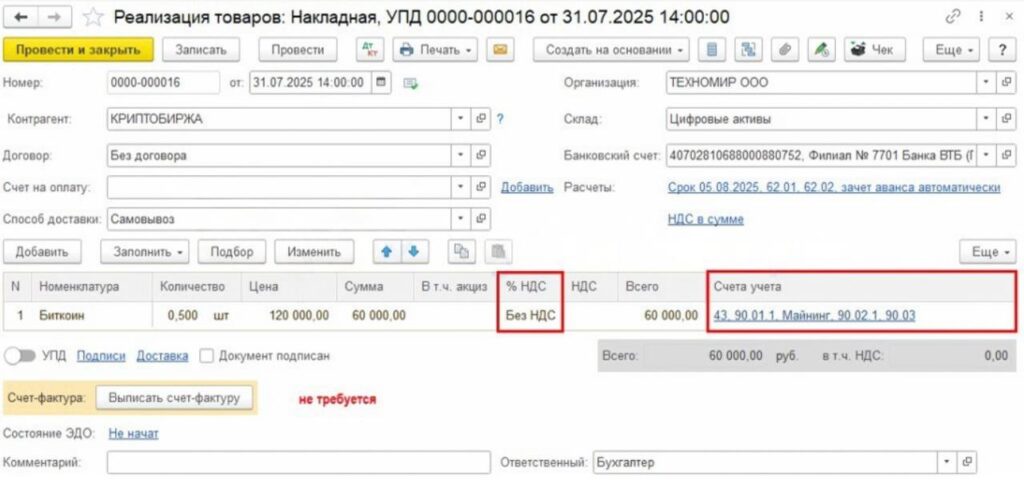

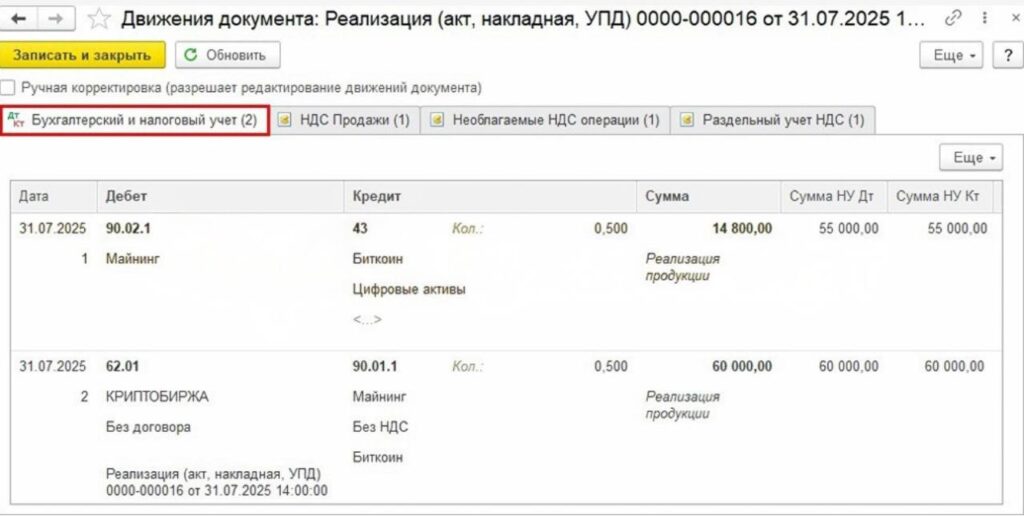

Шаг 4. Продажа криптовалюты

- Создайте раздел «Реализация» с типом операции «Товары».

- Указывается ставка НДС «Без НДС».

- Номенклатурная категория – точно такая же, как и при выпуске.

- Проведите документ без счёта-фактуры.

Рис. 7. Пример отражение сделки по реализации крипты в 1С (документ «Реализация товаров»)

Проводка:

- Дт (дебет) 90.02.1 Кт (кредит) 43 – осуществлено списание затрат на реализованную крипту.

- Дт 62.01 Кт 90.01.1 – зарегистрирован доход от продажи цифрового актива.

Рис. 8. Пример проводки в 1C

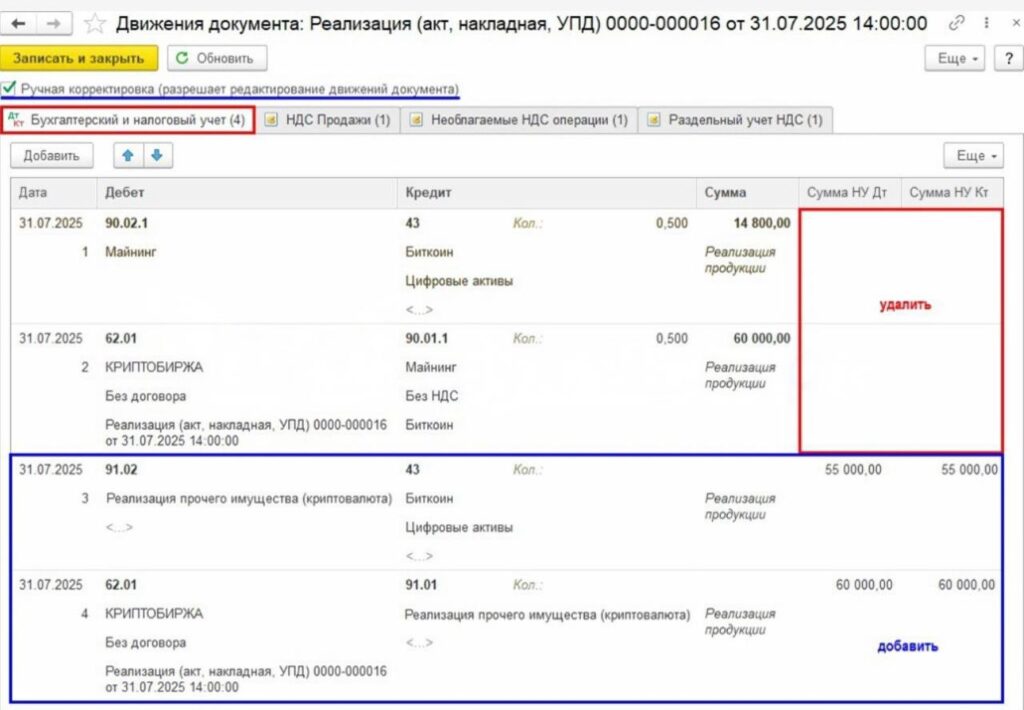

Если используете метод ФИФО – корректируйте вручную цену в НУ:

- Дт 91.02 Кт 43 – списана себестоимость.

- Дт 62 Кт 91.01 – отражена выручка.

Рис. 9. Пример «Реализации прочего имущества»

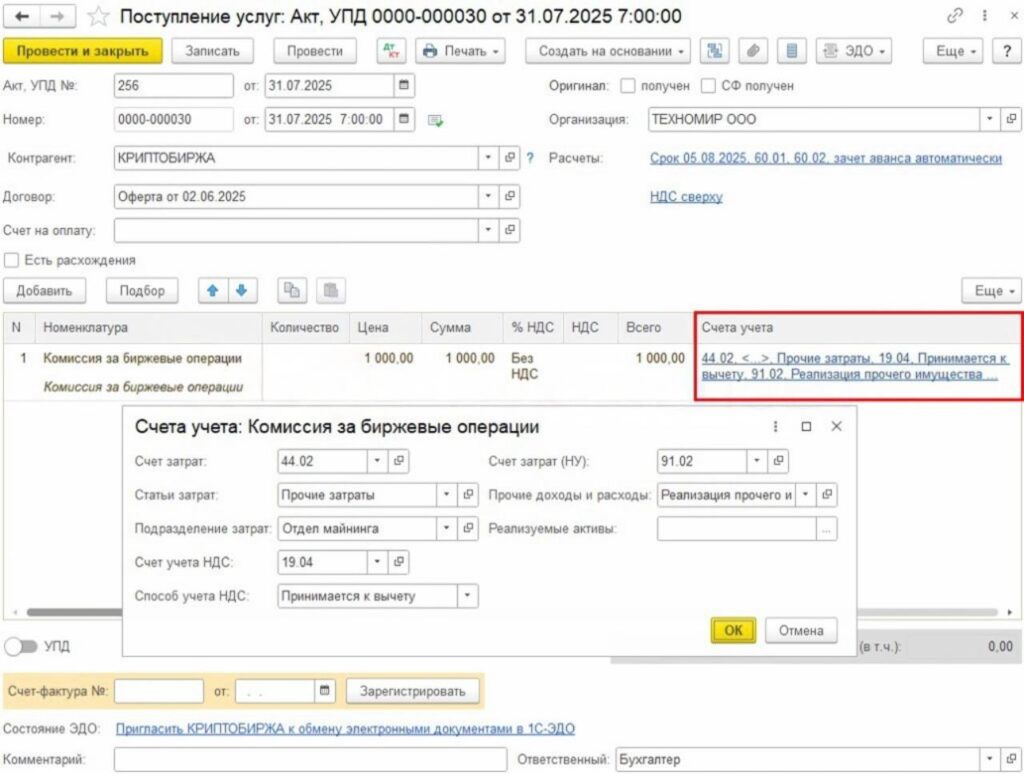

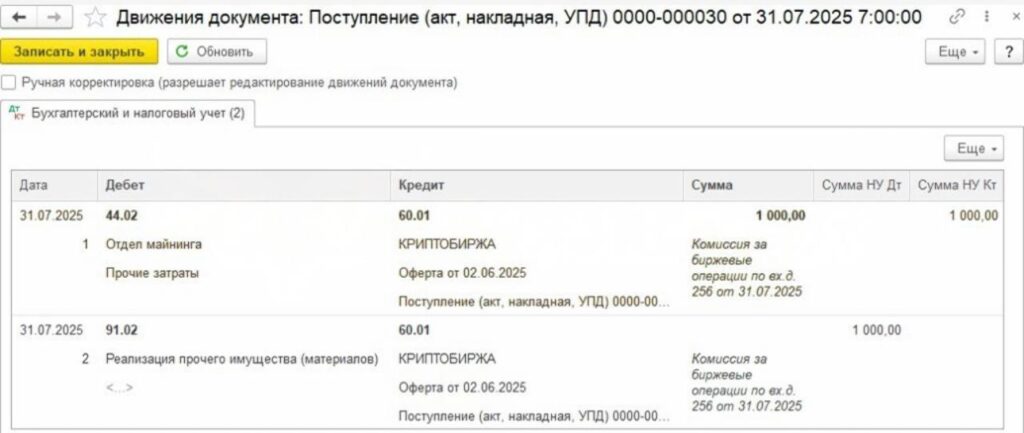

Шаг 5. Учёт комиссии и затрат на продажу

Комиссия биржи (как показано в примере) оформляется через документ «Поступление (услуги биржи)»:

- БУ: Дт 44.02 Кт 60.01 – учёт затрат.

- НУ: Дт 91.02 Кт 60.01 – расходы.

Рис. 10. Пример документа в 1C

Рис. 11. Пример проводки в 1C

Шаг 6. Декларации и отчётность

После того как все операции по майнингу внесены и завершены в 1С, необходимо приступить к составлению НУ (налоговый учёт) – подготовить декларации по НДС и налогу на прибыль.

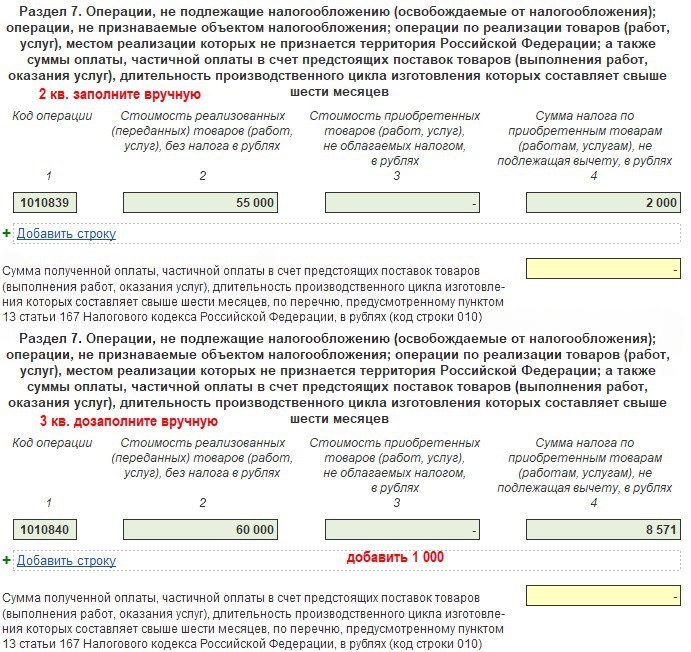

Декларация по НДС

Майнинг и реализация крипты не признаются объектом обложения НДС, но операции нужно показать в одном из разделов декларации с указанием кодов.

Если ведётся раздельный учёт НДС, в графе 3 показываются затраты на продажу (например, комиссия биржи), а в графе 4 – общехозяйственный НДС (например, по электроэнергии). Пример: гр. 3 – 1 тыс. рублей, гр. 4 – 2 тыс. рублей.

Рис. 12. Пример в 1С: заполненный раздел 7 с кодами

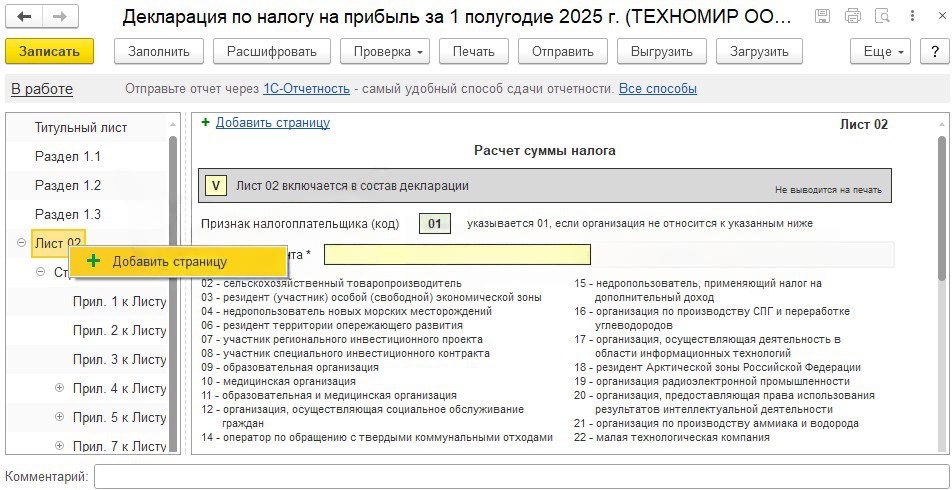

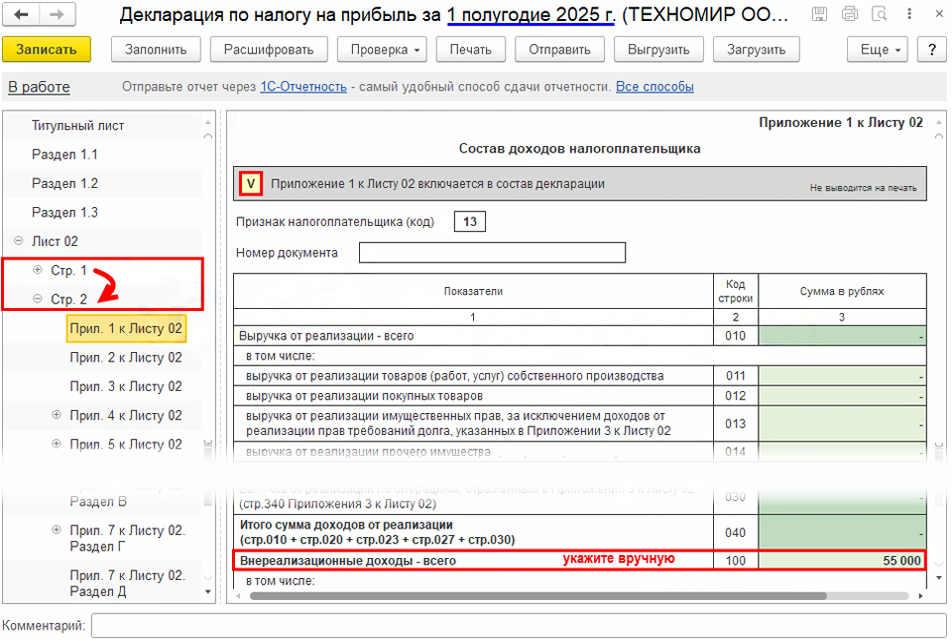

Декларация по налогу на прибыль

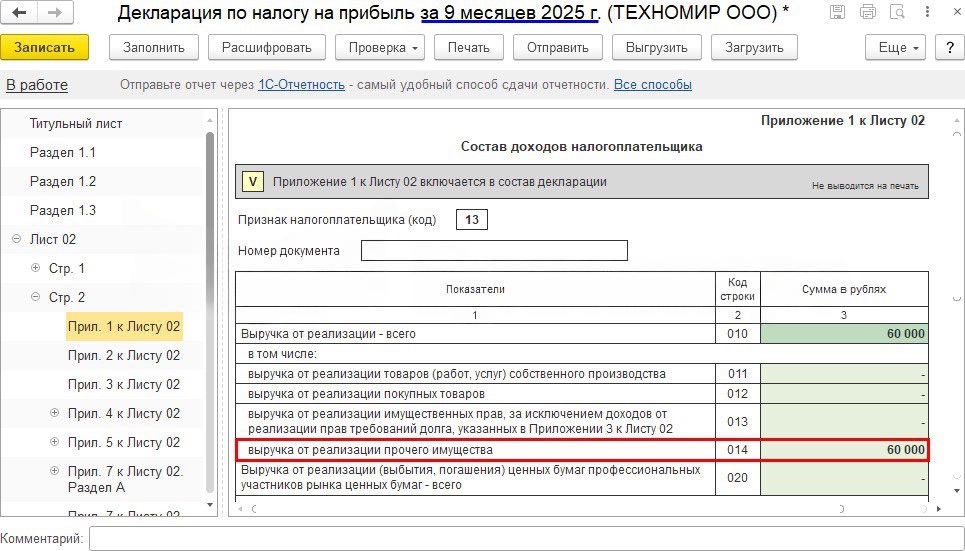

Налоговая база по сделкам с цифровыми активами рассчитывается обособленно от остальных видов доходов. Для этого необходимо создать дополнительный Лист 02 с указанием кода 13.

В 1С:

- Откройте декларацию – «Добавить стр. (Лист 02)».

- Установите флажок «Включать в декларацию».

- Укажите код «13».

Заполните строки:

- 100 – внереализационная прибыль от майнинга (55 тыс. руб.).

- 014 – доход от продажи (60 тыс. рублей).

- 040 – расходы на добычу (14 800 рублей).

- 060 – себестоимость и комиссия (56 тыс. руб.).

Рис. 13. Пример в 1С: декларация по налогу на прибыль

Пример проводок и отчётности

Исходные данные:

- Июнь: добыто 0,5 BTC по курсу 110 тыс. руб.

- Июль: продано по 120 тыс. руб.

- Комиссия биржи – 1 тыс. руб.

| Операция | Дебет | Кредит | Сумма (руб.) | Содержание |

| Выпуск крипты | 43 | 20.01 | 55 тыс. | Себестоимость криптовалюты |

| Доход от майнинга | 43 | 91.01 | 55 тыс. | Рыночная цена на дату получения |

| Продажа криптовалюты | 62 | 91.01 | 60 тыс. | Реализация криптовалюты |

| Списание себестоимости | 91.02 | 43 | 55 тыс. | Стоимость реализованной крипты |

| Комиссия биржи | 91.02 | 60 | 1 тыс. | Расходы на реализацию |

| Прибыль от продажи | – | – | 4 тыс. | (60 тыс. – 55 тыс. – 1 тыс.) |

Отчёт:

- Внереализационные доходы – 55 тыс. руб.

- Расходы – 14 800 рублей (амортизация, электроэнергия и другие).

- Прибыль от продажи – 60 тыс. руб.

- Прибыль – 4 тыс. руб.

Итог: что делать майнеру

Чек-лист:

- Зафиксировать оборудование и расходы в учёте.

- Определить метод оценки криптовалюты (ФИФО или по единице).

- Вести учёт доходов и затрат отдельно от основной деятельности.

- Формировать ежемесячный отчёт и декларации.

- Учитывать налог на прибыль с дохода от реализации.

Правильная организация учёта майнинга – это не формальность, а инструмент финансового контроля. Бухгалтер, который ведёт такие операции корректно, может обосновать себестоимость, доказать экономическую обоснованность расходов и избежать налоговых претензий. Раздельный учёт по криптовалюте защищает компанию при проверках и упрощает подготовку отчётности. Если всё выстроено по правилам, майнинг превращается из «серой зоны» в легальную и прибыльную деятельность с прозрачной экономикой и понятным налогообложением.